2024年中国各省经济成就单:经济大省承压但仍具

2025-02-20 10:11

发布时间:2025-02-20 10:11 信息来源:辽宁省粮食发展集团有限责任公司

2024年大都省份工业添加值增速较2023年提拔,部地域全体领先,东北地域全体增速有所放缓。受“两新两沉”政策鞭策和“抢出口”等要素影响,2024年工业出产回暖,全国工业添加值增速录得5。8%,较上年提拔1。2个百分点,大都省份工业添加值增速回升,此中中部和西部地域工业添加值平均增速别离为6。77%和7。96%,较客岁别离抬升1。2和1。0个百分点,相对东部地域全体领先。中部地域除山西省外,其余省份工业添加值增速均较客岁添加1。5个百分点以上,配备制制业和高手艺制制业是次要拉动项,此中,2024年安徽省高手艺制制业添加值增加22。3%,较客岁提高17。5个百分点,高于全国13。4个百分点;江西省高手艺制制业和配备制制业添加值别离增加12。5%和13。1%,占规模以上工业添加值比沉别离较客岁提高1。9和2。0个百分点。西部地域工业出产次要受采矿业、有色金属冶炼等第一财产带动,2024年、甘肃工业添加值增速别离为18。3%、10。8%,大幅领先全国平均程度。东部地域工业出产总体连结稳健,2024年工业添加值增速全体取客岁持平,正在剔除极端气候对海南工业出产的影响后,东部地域工业添加值增速为6。16%,较客岁提高1。61个百分点,江苏、山东等经济大省阐扬“压舱石”感化。东北地域工业添加值增速全体回落,2024年工业添加值增速为0。7%,较客岁下降2。1个百分点,其背后取东北地域财产布局转型、持久成长过程中存正在的体系体例机制问题以及经济的布局性问题相关。

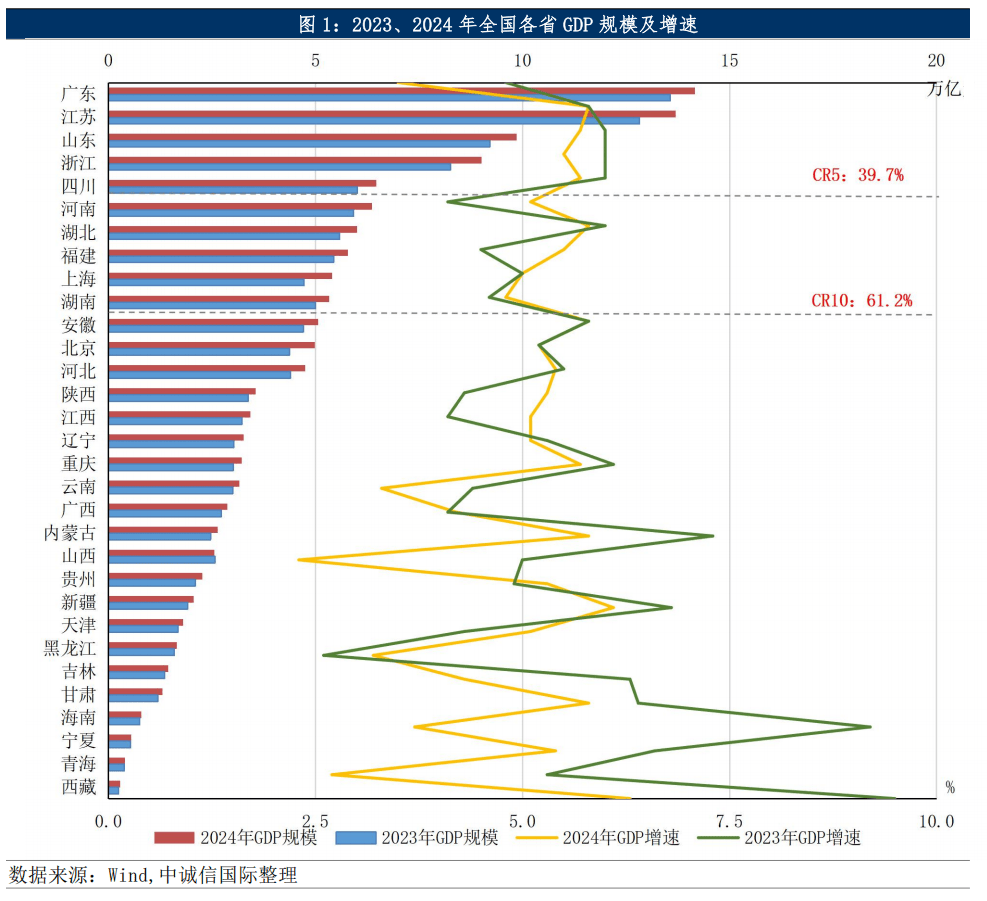

全国大多省份P现实增速低于预期增加方针,2025年处所各省P加权方针增速为5。3%,相较上年延续回调。2024年全国31个省份中,共有23个省份的P现实增速低于岁首年月设立的增速方针,2个省份经济增加取方针持平,8个省份跨越岁首年月设定的增加方针,此中,江苏、山东和天津大幅超额完成方针,2024年P增速高于方针0。8、0。7和0。6个百分点。部门部区域经济表示较着不及预期,湖南、云南、青海和山西2024年P增速不脚5%,别离低于工做方针1。2、1。7、2。3和2。7个百分点,海南2024年P增速取方针差距最大,掉队4。3个百分点,次要源于超强台风和极端强降雨等天然灾祸的冲击。近期,2025年处所全数召开完毕,各省大多将经济增加方针设正在5。0-5。5%的区间内,P加权方针增速为5。3%,比拟于2024年5。4%的增速方针略有下调。此中15个省份下调P方针增速,15个省份取2023年方针增速持平,仅天津上调0。5个百分点至5%,经济大省将持续阐扬“挑大梁”的感化,广东、江苏、山东等经济大省P增加方针均持平于客岁的5%。

经济大省稳抗挑大梁沉担,化债对经济大省及沉点省份均形成不等影响,长三角经济增速全体好于珠三角,高新手艺和新兴财产是增速领跑的次要贡献力量。2024年全国大大都省份P增速高于全国增速(5%),正在经济下行压力加大取化债束缚下,经济大省成长承压的同时也表示出了必然的韧性,2024年前五经济大省贡献了全国39。7%的P总量,较2023年39。9%略有回落;经济大省平均P增速为5。2%,较2023年回落0。5个百分点;而非经济大省地域平均P增速录得4。7%,较2023年回落0。9个百分点。此中,江苏、湖北、安徽全年P增速均达到5。8%,领跑东部和中部地域,而广东、湖南增速相对较慢,全年P增速别离为3。5%和4。8%,低于全国平均程度。此外,化债沉点省份呈现了必然的宏不雅收缩效应,“35号文”明白的12个沉债省份2024年P增速为4。7%,低于非沉债省份的经济增速(4。8%),也较着不及岁首年月预期方针。分区域来看,以中上逛高端设备制制为劣势的长三角区域,其增速全体好于以终端消费品为从的珠三角区域。此中,增速领先的省份大多依托高新手艺和新兴财产的拉动,江苏高新手艺财产产值占比沉达到50。7%,比上年提拔0。8个百分点,商务办事业、软件和消息手艺办事行业均实现两位数增加;安徽计谋性新兴财产产值占规上工业比沉达43。6%,较上年提高0。7个百分点,新能源汽车、集成电和工业机械人产量别离增加94。5%、47。4%、81。4%;湖北高手艺制制业添加值同比增加22。7%(较着高于全体规上工业添加值增速7。7%)。除经济大省外,、新疆、甘肃和等西北低于立脚本身资本劣势和能源布局转型,2024年经济增速取得了亮眼表示,全年P增速均跨越5。8%。

2024年全国经济增速连结稳健增加,经济大省正在经济下行压力下韧性仍存,化债沉点省份呈现必然的宏不雅收缩效应,全体看经济各部分的表示呈现布局性特征。一是受“两沉两新”政策和“抢出口”等要素的鞭策,2024年大都省份工业添加值增速较客岁提拔,江苏、山东等经济大省阐扬“压舱石”感化,中部和西部地域工业出产全体领先,但内卷式合作和光伏制制业价钱下滑给青海、、云南等光伏制制业堆积省份的盈利带来负面影响;二是内需呈现“西高东低”现象,投资方面,中部地域投资受制制业带动较着回升,西部地域虽是化债沉点区域,但部门西北省份凭仗资本禀赋和“两沉”项目沉点支撑投资增速领先全国程度,而东部经济大省则受房地产拖累全体投资程度降至低位;消费方面,部地域逐步成为旅逛办事和大消费的增加“高地”,焦点一线城市社零增速较着回调,消费下沉现象凸显;三是外需走强支持经济增加,正在“新三样”等先辈制制业的拉动下,东部沿海和西部新能源财产堆积地为外贸根基盘供给无力支持,部门中部省份受财产链外迁和财产布局影响有所落伍。连系各省经济方针看,2024年共有23个省份未能完成岁首年月的预期增加方针,2025年各省P加权方针增速为5。3%,比拟于客岁略有下调。正在外部承压的布景下,估计2025年内需将成为次要的拉动部分,陪伴更多增量政策落地生效,出产端仍将连结韧性,基建和消费范畴或有布局性亮点,可关心企业端盈利磨底和关税制裁风险或将制制业和地产投资修复程度。

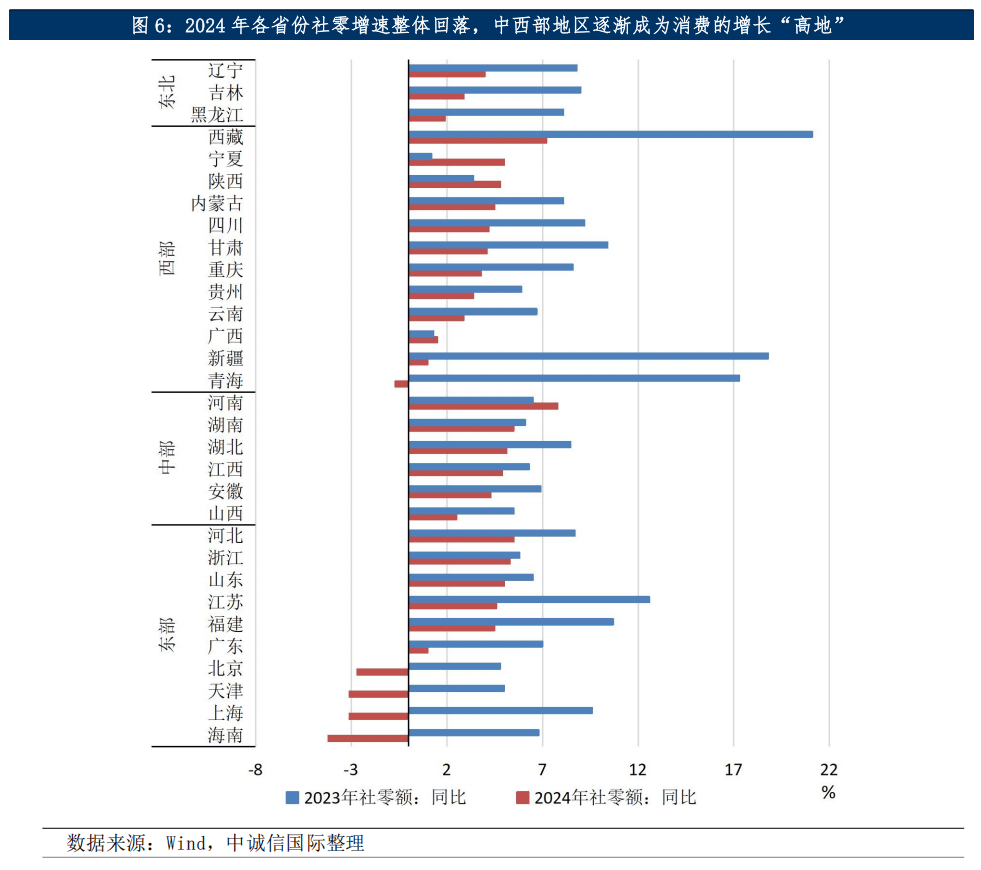

●社零增速全体回落,部成为办事和大消费增加“高地”,消费下沉现象凸显。经济大省是支持全年消费的次要区域,但焦点一线城市的社零增速较着回落,消费下沉现象凸显,部地域社零增速高于全国平均程度,逐步成为旅逛和办事消费的增加“高地”。正在岁首年月“两新”加力扩围和春节出行旅逛高峰的影响下,开年以旧换新笼盖商品和办事消费取得亮眼表示。2025年各处所沉点提及“鼎力提振消费”,关于消费的相关表述排序也相对靠前,估计本年会有更多刺激内需的政策连续出台,政策补助笼盖范畴的社零增速仍有布局性支持。

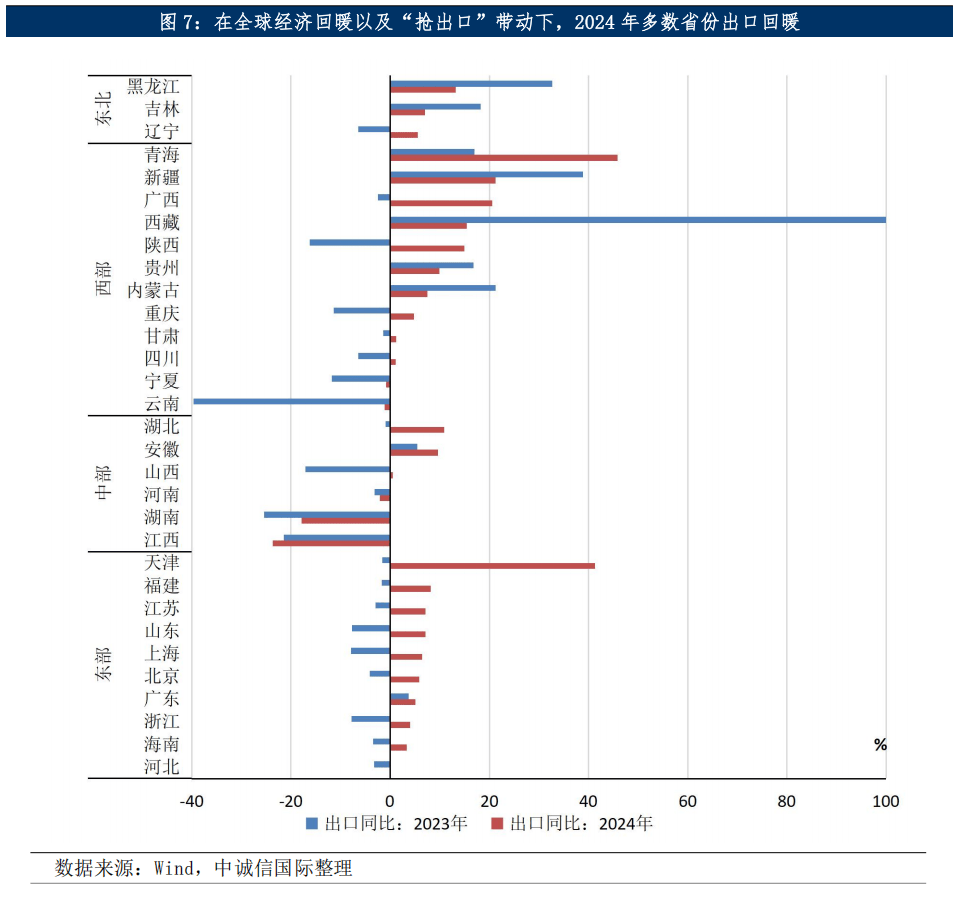

●外贸全体回暖,东部沿海地域劣势仍存,西部地域搭上新能源财产链“春风”,但需关心财产链外迁对部门省份的冲击。受全球制制业“补库存”以及“抢出口”的影响,2024年我国出口增速回升,具备新能源等先辈制制劣势的西部和东部沿海地域出话柄现大幅增加,而部门中部省份受财产链外迁和财产布局影响有所落伍,东北“冰雪经济”出海带来新增量。从进口来看,内需渐复下各省份进口表示“冷暖分化”, 19个省份进口同比实现正增加,较2023年有必然好转。2025年中美商业摩擦或为出口带来较大压力,东部沿海大省将继续为外贸根基盘供给无力支持。

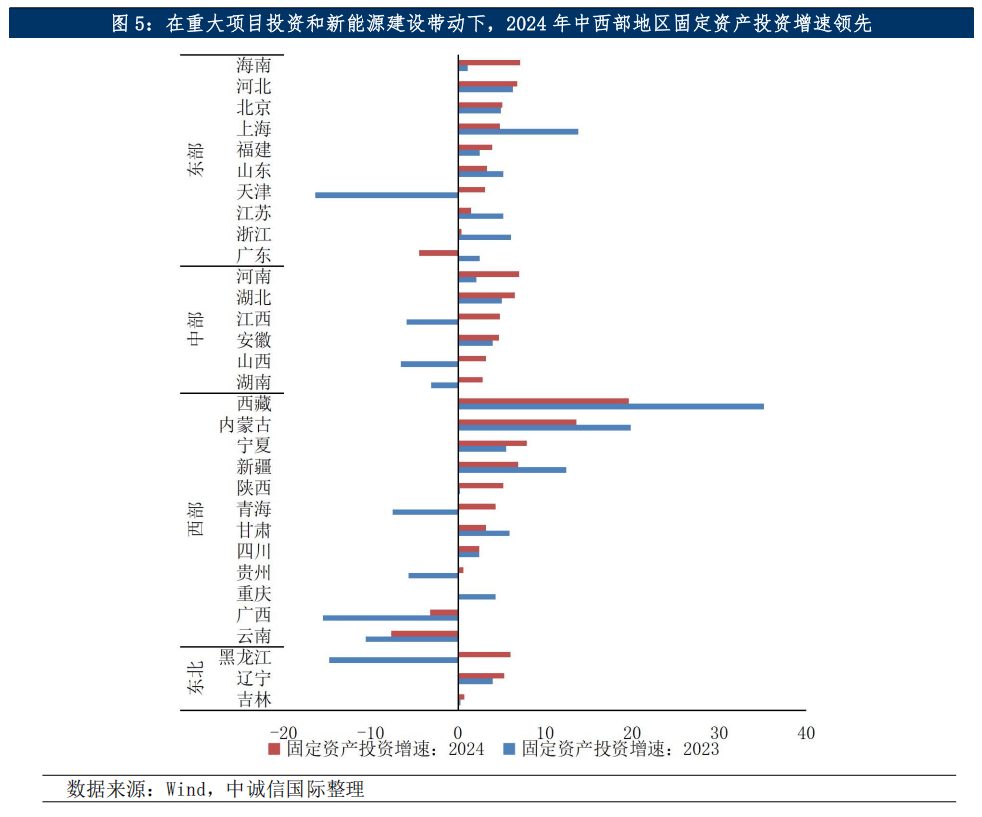

2025年财务全面加力扩围,基建仍是固定资产投资的次要支持项,但取客岁比拟海外经济制裁的不确定性添加,保守出口劣势财产的提振结果或削弱。近期处所接踵落幕,披露固定资产投资方针增速的19省加权平均方针增速为5。9%,较2023年加权平均方针增速低0。5个百分点,各省方针增速呈现“西高东低”特征,西部地域受益于国度计谋支撑,方针遍及较高;东部地域则愈加沉视投资效益和布局优化。后续来看,2025年正在新一轮化债方案落地、专项债和“两沉两新”加力扩围、地方举债空间提拔的布景下基建投资仍将持续托底;地产发卖回暖传导至投资端一般有12个月摆布的时畅,严控增量下地产投资全体仍将连结低位;制制业投资或遭到海外关税制裁的扰动,保守出口劣势财产对制制业投资的提振结果削弱,但国内AI财产升级或为高手艺制制业投资供给韧性支持。考虑到本年2万亿特殊再融资专项债的分派中更多地向部地域倾斜,江苏省以2511亿元的规模居首,其次为湖南省、河南省、贵州省、四川省和,或将为上述省份2024年固定资产投资增速边际改善供给支撑。

后续来看,大国博弈、地缘风险加剧布景下,2025年出口或面对较大压力,东部沿海大省或为外贸根基盘供给无力支持。一方面,特朗普新任期关税政策或进一步升级加码,岁首年月上任以来特朗普关税政策频频博弈,2月1日颁布发表对所有进口自中国的商品加征10%的关税,但对和墨西哥加征25%关税和打消中国小额包裹关税宽免的制裁办法正在颁布发表后再度暂缓弃捐,2月13日特朗普签订实施商业伙伴对等关税办法,估计本年美国关税制裁的变数和影响范畴较此前2018年第一轮商业摩擦期间扩大,“新三样”和转口商业等保守出口劣势仍存正在不确定性;另一方面,欧元区经济面对畅缩风险,外需承托力度不脚。虽然海外场面地步纷繁复杂,但陪伴我国财产链供应链自从性加强,新质出产力不竭成长,东部沿海大省或无望继续阐扬其正在机电产物、高新手艺产物等高附加值商品的出口劣势,为我国外贸根基盘供给无力支持,此外,“一带一”沿线国度取我国的商业合做进一步深化,或鞭策部持续带来外贸新增量。

三、“两沉两新”落地收效,部地域引领固定资产投资增速回升,地产投资仍是东部大省的次要拖累。

各省份消费表示分化,部地域逐步成为旅逛办事和大消费的增加“高地”,焦点一线城市社零增速较着回调,消费下沉现象凸显。2024年社零增速“前低后高”,全体回落,2024年全国社零额增速为3。5%,较上年回落3。7个百分点,取2022年和2023年的两年复合增速3。4%比拟全体持平。因为上年同期基数较高,各省同比增速均较2023年有所回落,此中,经济大省是支持全年消费的次要地域,湖南、湖北、浙江、山东、江苏等地域社零增速均高于全国平均程度,但焦点一线城市受疫情疤痕效应、地产股市下行后居平易近财富收缩、现实收入就业下滑的冲击更为严沉,社零增速较着回落,上海、、广东2024年社零增速别离为-3。1%、-2。7%和1。0%,消费降级、消费下沉现象仍存。分地域看,东部和东北地域2024年社零增速低于全国平均程度,中部和西部地域消费表示较好,社零增速别离录得5。0%和3。5%。部地域逐步成为旅逛办事和大消费的增加“高地”,近年来部地域的汽车保有量、连锁零售门店数等增加幅度跨越东部地域,旅逛抢手城市从长沙、武汉、沉庆比及榕江和天水等三四线年部省份的旅逛市场表示尤为亮眼,河南2024年国庆假期欢迎旅客7991。6万人次,旅逛收入565。9亿元,稳居全国首位。

2025年社零增速或延续暖和修复,政策笼盖的消费范畴仍有布局性支持,部大省消费或维持韧性。正在岁首年月“两新”加力扩围和年内第一批超持久国债资金的带动下,本年春节期间次要电商平台消费品以旧换新订单量同比增加40%以上,全国汽车、家电家居、手机等数码产物以旧换新发卖量达到860万台(套),江苏、浙江、河南、湖北、广东等地域以旧换新发卖额均跨越15亿元,位居全国前列,沉点范畴消费品发卖显著增加;此外春节期间办事消费热度高涨,春节假期8内旅逛出逛人数5。01亿人次国内旅逛收入6770。02亿元,别离较客岁增加5。9%、7。0%,春节档票房也创下汗青新高,开年商品和办事消费的亮眼表示为全年打下优良根本。从处所摆设看,2025年各处所召开的中沉点提及要“鼎力提振消费”,关于消费的相关表述排序也相对靠前,部门地域将“消费”放到本年沉点工做首位,本年或有更多刺激内需的政策连续出台,估计本年家电、汽车、消费电子等补助范畴的社零增速仍有布局性支持,但内素性需求仍然取决于居平易近资产欠债表修复程度和消费决心。

2024年内需偏弱下各省份进口表示“冷暖分化”,受资本劣势、严沉项目支撑和自贸港盈利带动的地域增速较快。2024年全国进口金额同比增加1。1%,较上年回升6。63个百分点。从各省份表示看,31个省份中有19个省份进口同比实现正增加,较2023年有必然好转。各省份进口表示冷暖分化,西部资本型和受严沉项目支撑的地域进口金额逆势高增,甘肃、四川和新疆自治区2024年进口金额别离同比增加30。94%、19。53%和17。61%,此中金属矿及矿砂进口值初次冲破300亿元,创汗青新高,对全省进出口增加贡献率达110。8%,四川省一季度沉点攻坚50多个进口项目,新疆自贸区扶植对外贸的拉动结果较着。东部地域仍是进口总量的次要贡献区域,但大都省份增速表示不及全国全体程度,广东、海南省受自贸港盈利影响,2024年进口金额增速别离为11。17%、7。81%,位居东部地域一二位,而福建、天津和、山东等地进口增速维持负增加,考虑到这些省份配备制制业出口维持高增,进口增速持续疲软,或反映本本地货业链配套能力提拔,两头品的对外依赖度有所降低。东北地域进口增速没有呈现较着好转,2024年辽宁、、进口金额增速别离为2。42%、0。32%和-7。66%,或取终端消费需求偏弱、保守工业对进口原材料和零部件的需求削减相关。

“抢出口”取劣势制制带动西部和东部地域出话柄现大幅增加,部门中部省份受财产链外迁和财产布局影响有所落伍,东北“冰雪经济”出海带来新增量。2024年外贸全体回暖,全国出口增速由负转正,同比增加5。9%,此中,西部和东部地域出话柄现大幅增加,出口金额同比增速别离为9。73%和6。5%,较上年提拔17。54和11。55个百分点;东部沿海地域阐扬外贸“压舱石”感化,天津、福建、江苏、山东和上海出口别离增加8。20%、7。10%、7。07%、6。43%,跨越全国全体增速程度,其背后次要受先辈制制业劣势带动。天津市2024年出口机电产物2604。4亿元,增加12。4%,拉动天津市出口增速7。9个百分点;福建省2024年、船舶、汽车零配件、平板显示模组等产物出口表示强劲,别离增加57。9%、10。8%、17。9%。西部省份中青海、新疆、和陕西出口均实现两位数增加,新能源相关产物出口是次要的增加来历,2024年青海省新能源财产链出口占全省出口总值的38。6%,此中多晶硅出口8。5亿元,增加73。7倍居全国首位,单晶硅棒、锂离子蓄电池出口增速别离居全国第三和第一;广西省汽车、锂电池别离出口176。1亿元、157。9亿元,别离增加6。6%、96。8%。而部门中部省份受财产链外迁(例如河南富士康外迁)和保守机电产物的拖累有所落伍,2024年江西、河南和湖南出口增速别离为-23。71%、-17。84%、-2。08%,和客岁比拟延续负增加。值得一提的是,东北地域冰雪经济财产持续发力,对、意大利、荷兰出口的滑雪鞋服和滑雪板都成倍增加,为我国外贸添加了新亮色。

●大都省份工业出产边际改善,部地域全体领先,企业“增收不增利”现象突显。受“两沉两新”政策和“抢出口”拉动,全国工业出产连结较快增加,以配备制制业和资本品为次要劣势的部地域工业出产增速领先,东部地域的江苏、山东等经济大省“压舱石”感化显著。但价钱程度的持续低迷以及“内卷式合作”对企业盈利构成,工业出产“增收不增利”现象突显。稳增加政策持续发力下2025年全国工业出产仍将维持韧性,配备制制业堆积的中部和东部大省仍具有出产端的劣势。

●化债束缚下经济大省投资下滑严沉,制制业和基建投资带动部地域投资增速领先,东部省份地产投资拖累较着。制制业投资带动中部地域投资较着回升,东部经济大省的房地产下行压力对投资构成较大拖累,西部地域虽是化债沉点区域,但部门西北省份凭仗资本禀赋和“两沉”项目支撑,投资增速领先全国程度。2025年各省方针增速呈现“西高东低”特征,西部地域受益于国度计谋支撑遍及方针较高;东部地域则愈加沉视投资效益和布局优化。正在新一轮化债方案落地、“两沉两新”加力扩围、地方举债空间提拔的布景下,基建投资仍将持续托底,制制业投资或遭到海外关税制裁的扰动。

2024年各省P增速大多略有回调,经济大省仍然承担“挑大梁”沉担,全体看P规模排名变化不大。2024年各省经济排名变化不大,上海、、三省P排名上升。分区域看,化债沉点省份经济增速承压,经济大省表示出必然的韧性,长三角经济增速全体好于珠三角,高新手艺和新兴财产是增速领跑的次要贡献力量。就方针完成环境看,共有23省份未实现预期增速方针,此中部省份居多,2025年处所层面临次要经济方针的设立相对隆重,各省P加权方针增速为5。3%,比拟于客岁略有下调。

“两沉两新”落地收效,大都省份固定资产投资增速回升,中部和西部地域受制制业和基建带动增加领先,东部大省受地产拖累较大。2024年固定资产投资同比增加3。2%,较客岁回升0。2个百分点,大大都省份投资回升,仅云南、广东、广西3个省份固定资产投资同比增速为负(2023年9个省份固定资产投资同比增速为负)。正在化债“35号文”和“47号文”的束缚下,2024年化债沉点省份投资增速有所回落,但经济大省投资受限更为显著,前五经济大省固定资产投资增速加权平均值为0。62%,较上年下滑3。7个百分点;西部地域虽是化债沉点区域,但部门西北省份凭仗资本禀赋和“两沉”项目沉点支撑投资增速领先全国程度,2024年、、固定资产投资增速位居全国前三,别离录得19。6%、13。6%和7。9%;云南、广西省固定资产投资仍维持负增加,但降幅较2023年有所。正在制制业投资的支持下,中部地域固定资产投资增速大幅回升至4。83%,较上年添加5。6个百分点,增速靠前的河南和湖北省制制业投资均实现两位数增加;东部省份固定资产投资稳中略缓,东部经济大省仍受制制业和基建不变支持,但地产投资构成较大拖累,此中浙江、江苏、2024年固定资产投资增速别离较客岁下滑5。7、3。7和1。9个百分点,广东省固定资产投资转负,四省房地产投资增速跌幅均跨越10个百分点,较客岁显著下滑。

2024年各省P规模排名变化不大,经济布局差别和经济普查范畴修恰是排名变化的次要缘由。2024年全年共有11个省份和曲辖市P规模跨越5万亿,占全国比沉为65。0%,此中,广东、江苏仍然是P规模跨越10万亿的领跑省份,稳居第一梯队,上海市、安徽省P规模初次“破5”万亿。全体来看2024年各省经济排名变化不大,上海跨越湖南位居全国第9,跨越位居第12,跨越山西位居第20。值得留意的是,山西成为全国独一经济总量下滑的省份,全年表面P规模较2023年下滑约200万亿,次要缘由正在于山西省经济布局严沉依赖保守能源,2024年煤炭价钱大幅下跌叠加相关财产(如钢铁、焦炭)产能下降对山西省的经济增加构成拖累;比拟较而言,新能源财产快速成长,新能源配备制制业添加值同比增加36。5%,这也是经济排名跨越山西的次要缘由;此外,和上海排名上涨次要受第五次经济普查将数字经济放入查询拜访范畴的影响。

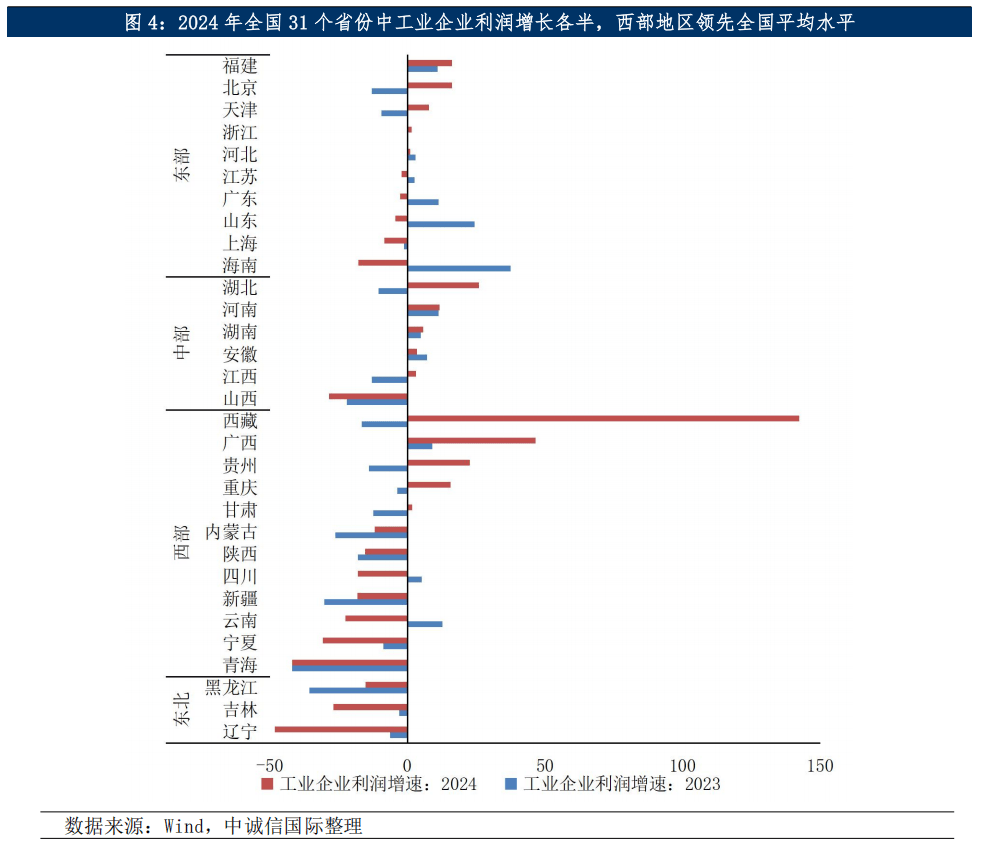

各省份工业企业利润增加分化显著,中部省份增加稳健,东部地域盈利有所收缩,光伏制制业价钱下跌以致部门西部省份利润下滑。2024年全国各省份工业企业盈利较着分化,中部地域增加稳健,2024年中部地域工业企业利润增加3。6%,较2023年回升7。32个百分点,除受煤价下滑影响较大的山西外,其余中部省份工业利润均实现正增加;东部和东北地域企业盈利全体收缩,2024年工业企业利润增速别离为0。7%和-30。2%,较2023年下滑15。2、5。9个百分点,此中,江苏、广东、山东等东部经济大省工业企业利润增速转负,别离录得-4。5%、-5。6%和-2。2%;西部地域分化尤为严沉,、广西、贵州等地域或受益于劣势财产产物提价影响(若有色金属、茅台白酒),工业企业利润别离改善158。9、37。5、36。7个百分点,领先全国平均程度,而青海、、云南等光伏制制业堆积地盈利大幅下滑,2024年工业企业利润别离同比下降42。0%、30。7%和22。5%;后续来看,考虑到各省工业布局以及要素禀赋的差别,各省工业出产运转或延续分化态势,2025年财务沉点发力下配备制制业占优的中部和东部省份仍有出产端的劣势,工业添加值增速无望实现反弹,但利润改善仍需要期待政策成效的传导以及库存压力改善的信号。